從產量與庫存、價格、效益之間的相關性來看,產量每增加1%,庫存增加0.43%,庫存每增加1%,價格下降0.47%,效益下滑0.54%。

從歷年情況里看,企業庫存水平與銷售利潤率存在明顯負相關,庫存越高,銷售利潤率越低。當前企業庫存處于歷史同期最高位,盡快降庫存是當前行業保效益的首要任務。

當前的鋼材庫存量仍超過2020年同期4.0%和2021年同期13.9%,而表觀消費量已明顯低于2020年和2021年的水平,鋼材庫存有進一步降低的空間。

一 研究背景

今年以來,受下游有效需求不足及春節后需求啟動延緩等影響,鋼鐵供需出現失衡,鋼材價格整體表現低迷,呈現出持續下降態勢,企業效益也出現嚴重下滑。尤其是進入3月份以來,產量增長,鋼廠庫存和社會庫存增加較快,鋼價跌勢明顯,企業邊際效益遞減,生產經營壓力進一步加大。

鋼鐵產量、庫存、價格及企業效益之間相互關聯,影響著市場和行業的穩定運行。通過對鋼鐵產量、庫存、價格與效益對應關系做初步分析,以期發現其中的規律,為行業決策提供數據支持。

本研究考察樣本數據為2022年7月至2024年3月的月度數據;忽略鋼鐵需求和企業銷售成本的變化,或假設鋼鐵需求和企業銷售成本考察期內不變。

二 近期行業運行情況

從產量情況看,2024年一季度,全國累計粗鋼產量為2.57億噸,同比下降1.9%。全國折合粗鋼表觀消費量23217萬噸,同比減少1111萬噸,下降4.6%。粗鋼產量小幅下降,但表觀消費量降幅更大,總體看,一季度供給強于需求。

從企業庫存情況來看,3月下旬,重點統計鋼鐵企業鋼材庫存量1843萬噸,比去年同期增加117萬噸,增長10.88%,鋼材庫存量為歷史同期最高(見表1)。一季度,鋼材平均庫存1683.7萬噸,比去年同期減少53萬噸,下降3.07%。

從國內市場價格情況看,一季度,中國鋼材價格指數(CSPI)平均值為109.95點,同比下降7.38點,降幅為6.29%。一季度重點統計鋼鐵企業鋼材綜合結算平均價格3964元/噸,同比下降216元/噸,降幅5.17%。

從效益情況看,一季度,重點統計鋼鐵企業累計營業收入為14936.78億元,同比下降4.55%;營業成本為14224.99億元,同比下降3.99%;利潤總額87.08億元,同比下降47.91%;平均銷售利潤率為0.58%,同比下降0.49個百分點。

從一季度鋼產量增速情況看(見表2),鋼產量增速高于全國的省市,企業平均鋼材庫存占平均鋼產量比重更大。

從一季度企業平均鋼材庫存增速情況看(見表3),企業平均鋼材庫存增速高于全國的省市,銷售利潤率更低,銷售利潤率下降速度更快。

三 對應關系分析

1.產量與庫存量的對應關系

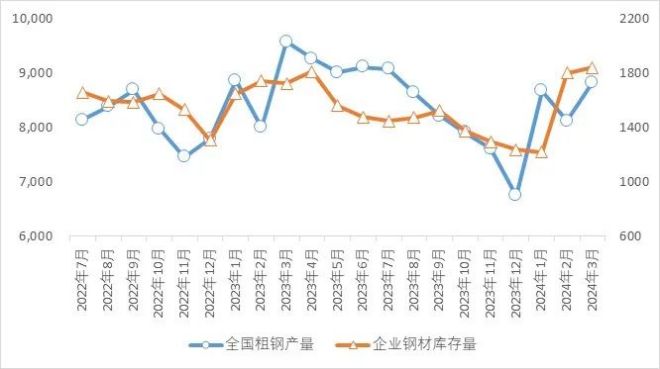

通過對2022年7月至2024年2月各月全國粗鋼產量與重點統計鋼鐵企業月末鋼材庫存量進行相關性分析,全國粗鋼產量與重點統計鋼鐵企業月末鋼材庫存量相關系數為0.43,為中度正相關(見圖1)。其中2023年3月生產粗鋼9573萬噸,為2022年7月以來最高值,對應著該月月末鋼材庫存量為1725萬噸,為較高值;2023年12月生產粗鋼6744萬噸,為2022年7月以來較低值,對應著該月月末鋼材庫存量降至1236萬噸,為較低值。即產量增加,增產的鋼材一部分轉化為庫存;或產量減少,可以消耗部分已有庫存。

圖1 全國粗鋼產量與企業鋼材庫存量對比圖(單位:萬噸)

特別是中西部地區,正相關度較高。例如甘肅省相關系數為0.64,其中2024年2月生產粗鋼100.41萬噸,為2022年7月以來較高值,對應著該月月末鋼材庫存量升至50.50萬噸,為最高值;2022年12月生產粗鋼56.19萬噸,為2022年7月以來最低值,對應著該月月末鋼材庫存量降至12.04萬噸,為最低值。

陜西省相關系數為0.69,其中2022年10月生產粗鋼139.08萬噸,為2022年7月以來最高值,對應著該月月末鋼材庫存量升至20.44萬噸,為最高值;2024年2月生產粗鋼76.95萬噸,為2022年7月以來較低值,對應著該月月末鋼材庫存量降至3.15萬噸,為最低值。

2.產量與價格的對應關系

通過對2022年7月至2024年2月各月全國粗鋼產量同比增減量與重點統計鋼鐵企業鋼材綜合結算價格同比進行相關性分析,全國粗鋼產量同比增減量與重點統計鋼鐵企業鋼材綜合結算價格同比相關系數為-0.37,整體表現為低度負相關(見圖2)。即生產增加,價格則有可能下降。

圖2 全國粗鋼產量同比增減量與鋼材綜合結算價格同比增減對比圖(單位:萬噸、元/噸)

雖然整體表現為低度負相關,但從分省市看,個別省市表現為較高的負相關度。例如山東省相關系數為-0.69,其中2022年10月生產粗鋼同比增長291.1萬噸,為2022年7月以來最高值,對應著該月鋼材綜合結算價格同比下降1626元/噸,為最低值;2023年11月生產粗鋼同比下降158.9萬噸,為2022年7月以來較低值,對應著該月鋼材綜合結算價格同比上升101元/噸,為最高值。

湖南省相關系數為-0.70,其中2022年11月生產粗鋼同比增長62.9萬噸,為2022年7月以來最高值,對應著該月鋼材綜合結算價格同比下降1146元/噸,為較低值;2023年11月生產粗鋼同比下降46.9萬噸,為2022年7月以來較低值,對應著該月鋼材綜合結算價格同比下降4元/噸,為最高值。

3.產量與效益的對應關系

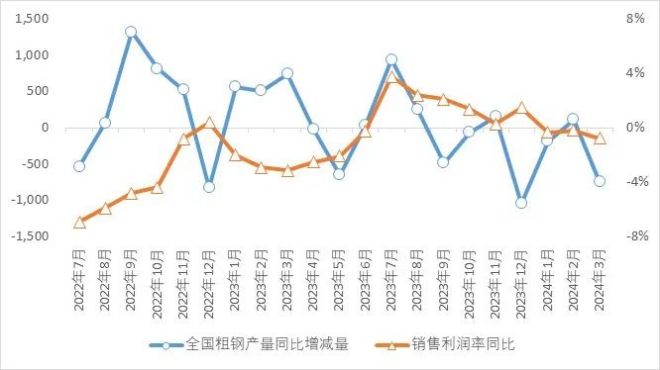

通過對2022年7月至2024年2月各月全國粗鋼產量同比增減量與重點統計鋼鐵企業銷售利潤率同比進行相關性分析,全國粗鋼產量同比增減量與重點統計鋼鐵企業銷售利潤率同比相關系數為-0.20,整體表現為低度負相關(見圖3)。即生產增加,企業利潤有可能下降。

圖3 全國粗鋼產量同比增減量與銷售利潤率同比對比圖(單位:萬噸)

雖然整體表現為低度負相關,但從分省市看,個別省市表現為較高的負相關度。例如四川省相關系數為-0.39,其中2022年8月生產粗鋼同比增長115.3萬噸,為2022年7月以來最高值,對應著該月銷售利潤率同比下降7.08個百分點,為較低值;2023年12月生產粗鋼同比下降65.7萬噸,為2022年7月以來較低值,對應著該月銷售利潤率同比上升3.76個百分點,為較高值。

4.庫存量與價格的對應關系

通過對2022年7月至2024年2月重點統計鋼鐵企業月末鋼材庫存量與鋼材綜合結算價格同比增減進行相關性分析,鋼材庫存量與鋼材綜合結算價格同比增減相關系數為-0.47,為中度負相關(見圖4)。其中2023年4月末鋼材庫存量為1811萬噸,為2022年7月以來較高值,對應著該月鋼材綜合結算價格同比下降811元/噸,為較低值;2023年12月末鋼材庫存量為1236萬噸,為2022年7月以來較低值,對應著該月鋼材綜合結算價格同比下降7元/噸,為最高值。當市場供應過剩時,鋼材價格可能下降,即高庫存量通常意味著市場需求不足以消化當前的生產量,導致鋼鐵企業不得不降低價格以刺激銷售。

圖4 鋼材庫存量與鋼材綜合結算價格同比增減對比圖(單位:萬噸,元/噸)

特別是東部地區,負相關度較高。例如江西省相關系數為-0.71,其中2022年10月末鋼材庫存量為91.57萬噸,為2022年7月以來較高值,對應著該月鋼材綜合結算價格同比下降1596元/噸,為最低值;2023年12月末鋼材庫存量為26.90萬噸,為2022年7月以來較低值,對應著該月鋼材綜合結算價格同比上升114元/噸,為最高值。

山東省相關系數為-0.71,其中2022年11月末鋼材庫存量為65.66萬噸,為2022年7月以來最高值,對應著該月鋼材綜合結算價格同比下降1201元/噸,為較低值;2023年12月末鋼材庫存量為31.56萬噸,為2022年7月以來最低值,對應著該月鋼材綜合結算價格同比上升64元/噸,為較高值。

5.庫存量與效益的對應關系

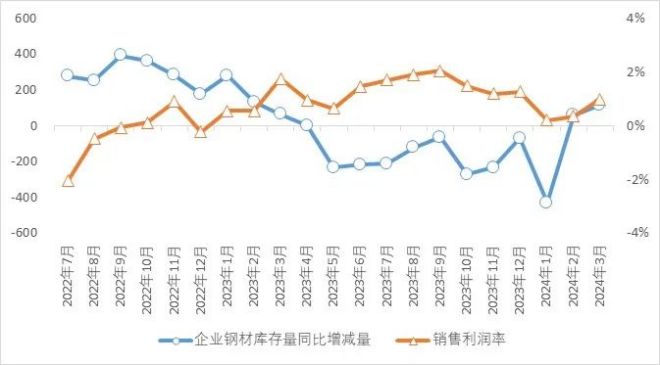

通過對2022年7月至2024年2月重點統計鋼鐵企業月末鋼材庫存量同比增減量與銷售利潤率進行相關性分析,鋼材庫存量同比增減量與銷售利潤率相關系數為-0.54,為中度負相關(見圖5)。其中2022年9月末鋼材庫存量同比上升392.9萬噸,為2022年7月以來最高值,對應著該月銷售利潤率為-0.06%,為較低值;2023年7月末鋼材庫存量同比下降211.0萬噸,為2022年7月以來較低值,對應著該月銷售利潤率為1.71%,為較高值。即庫存量的增加,可能導致企業利潤的減少。

圖5 鋼材庫存量同比增減量與銷售利潤率對比圖(單位:萬噸,%)

特別是西南部地區,負相關度較高。例如河南省相關系數為-0.63,其中2024年2月末鋼材庫存量同比上升15.32萬噸,為2022年7月以來最高值,對應著該月銷售利潤率為-2.98%,為最低值;2023年6月末鋼材庫存量同比下降7.60萬噸,為2022年7月以來最低值,對應著該月銷售利潤率為1.45%,為較高值。

云南省相關系數為-0.70,其中2022年9月末鋼材庫存量同比上升35.20萬噸,為2022年7月以來最高值,對應著該月銷售利潤率為-7.13%,為較低值;2023年11月末鋼材庫存量同比下降21.35萬噸,為2022年7月以來較低值,對應著該月銷售利潤率為0.45%,為最高值。

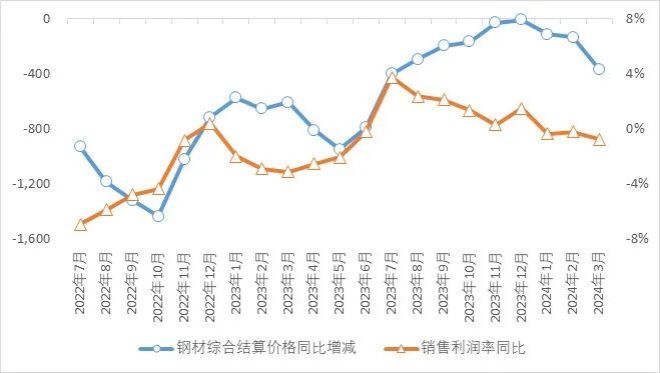

6.價格與效益的對應關系

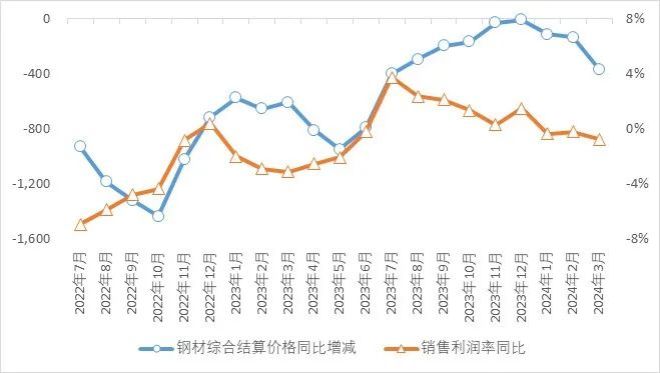

通過對2022年7月至2024年2月重點統計鋼鐵企業鋼材綜合結算價格同比增減與銷售利潤率同比進行相關性分析,鋼材綜合結算價格同比增減與銷售利潤率同比相關系數為0.74,為高度正相關(見圖6)。其中2023年12月鋼材綜合結算價格同比下降7元/噸,為2022年7月以來最高值,對應著該月銷售利潤率同比提高1.49個百分點,為較高值;2022年10月鋼材綜合結算價格同比下降1434元/噸,為2022年7月以來最低值,對應著該月銷售利潤率同比下降4.37個百分點,為較低值。即產品結算價格增長,很有可能導致企業利潤的增長,提高銷售利潤率,結算價格增幅與銷售利潤率增幅之間存在較強的直接關系。

圖6 鋼材綜合結算價格同比增減與銷售利潤率同比對比圖(單位:萬噸,%)

特別是中東部地區,正相關度更高。例如安徽省相關系數為0.86,其中2023年11月鋼材綜合結算價格同比上升93元/噸,為2022年7月以來最高值,對應著該月銷售利潤率同比提高5.71個百分點,為最高值;2022年8月鋼材綜合結算價格同比下降1531元/噸,為2022年7月以來較低值,對應著該月銷售利潤率同比下降12.19個百分點,為最低值。

浙江省相關系數為0.75,其中2023年12月鋼材綜合結算價格同比上升43元/噸,為2022年7月以來最高值,對應著該月銷售利潤率同比提高7.37個百分點,為最高值;2022年8月鋼材綜合結算價格同比下降1543元/噸,為2022年7月以來最低值,對應著該月銷售利潤率同比下降7.82個百分點,為最低值。

四 結論與建議

從產量與庫存、價格、效益之間的相關性關系及運行邏輯來看(見表4),產量的增長可能導致庫存積壓(相關系數0.43),庫存的增加往往伴隨著銷售價格的下滑(相關系數-0.47),價格下滑最終會導致企業效益的下降(相關系數0.74)。

據此可知,產量與庫存相關性分析為0.43中度正相關,產量每增加1%,庫存增加0.43%。庫存與價格相關性分析為-0.47中度負相關,庫存每增加1%,價格下降0.47%。庫存與效益相關性分析為-0.54中度負相關,庫存每增加1%,效益下滑0.54%。

從歷年情況看,企業庫存水平與銷售利潤率存在明顯負相關,庫存越高,銷售利潤率越低。當前企業庫存處于歷史同期最高位(見表5),盡快降庫存是當前行業保效益的首要任務。

自春節以來,鋼材市場經歷了顯著的下行周期,特征為高產量、高成本、高庫存、低需求、低價格、低盈利水平的“三高三低”局面。面對嚴峻的市場形勢,鋼鐵企業需采取切實有效的措施遵循“以滿足用戶需求為目的、以供需平衡為原則”的生產方式,堅持“三定三不要”原則,實施精細化的生產調度策略,適度調整生產節奏,減少無效供給,避免過度生產導致的庫存積壓,促進供需平衡。

綜上所述,鋼鐵企業在當前市場環境下積極應對、多措并舉,科學制定生產計劃、合理控制庫存、優化產品結構、降本節支增效、強化風險管理以及積極響應政府政策,以實現經濟效益最大化和市場競爭力提升為目標,提高生產經營的質效。當前的鋼材庫存量仍超過2020年同期4.0%和2021年同期13.9%,而表觀消費量已經明顯低于2020年和2021年的水平,鋼鐵企業有進一步降低庫存的空間。企業應持續關注市場動態,靈活調整經營策略,確保在復雜多變的市場環境中保持穩健的發展態勢。