董昱

7月份,國內經濟下行態勢趨緩。受高溫多雨天氣的影響,大宗商品市場需求淡季的特征明顯,庫存累積速度加快。但是,在北方地區實施環保限產政策的影響下,市場供給增速放緩,再加上生產成本高企的支撐作用,商品價格表現出一定的抗跌性。

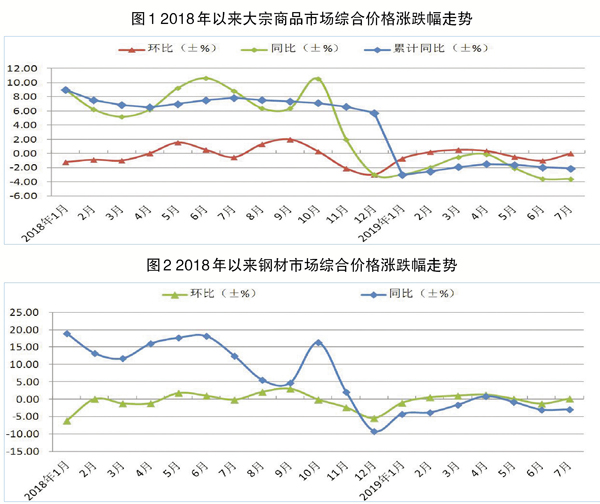

據中國物流信息中心監測,7月份,大宗商品市場整體平均價格與6月份基本持平,止跌企穩。1月~7月份,大宗商品累計平均價格比去年同期下降2.1%,降幅比1月~6月份擴大0.1個百分點。從主要行業來看,7月份,黑色金屬和成品油價格止跌反彈,環比分別上漲0.2%和2.1%;有色金屬、化工產品和原煤價格環比分別下跌2.1%、1.1%和0.5%。

鋼材價格環比上升0.2%

鋼材市場方面,受環保限產和生產利潤下滑等因素影響,鋼材產量明顯下降。7月份處于傳統鋼市淡季,在高溫多雨天氣的影響下,戶外施工受到明顯影響,鋼材終端銷售遇冷。除部分剛需外,市場備貨和投機需求偏低,成交在低位徘徊。

從供給來看,鋼廠生產的積極性有所下降,但庫存持續累積。由于鐵礦石等原料價格仍在高位運行,鋼材價格受到一定支撐。7月份,鋼材市場平均價格環比上升0.2%,止跌回升。

有色金屬價格環比下降2.1%

有色金屬方面,雖然干擾因素較多導致供給較前期偏緊,但整體來看壓力仍然較大。受經濟下行壓力加大、房地產投資增速放緩和樓市調控政策的影響,有色金屬需求延續低迷狀態,市場仍是供強需弱的格局,平均價格連續第4個月下降。

7月份,有色金屬價格環比下降2.1%,降幅環比擴大1.5個百分點。分品種來看,受美元指數走高、產量創新高、庫存大幅攀升等因素影響,鋅價降幅最大,達到5.3%。

煤炭價格環比下降0.5%

煤炭市場方面,7月份,陜西榆林地區煤管票放開,煤炭產量延續增長態勢。目前,煤價整體處于較高水平,煤炭生產盈利情況較好,企業生產的積極性較高。另外,山西和內蒙古兩大煤炭主產區的煤炭產量也快速回升,導致煤炭市場供應壓力較大。

7月份,煤炭市場本應進入消費旺季,但受經濟下行壓力較大、南方地區氣溫偏低以及新能源發電量持續增長等因素影響,電煤和動力煤需求增長有限。綜合來看,當前,國內煤炭市場供需關系已經階段性轉向寬松。7月份,煤炭市場平均價格環比下降0.5%,降幅環比擴大0.1個百分點。

成品油價格環比回升2.1%

7月上旬,受中東油輪遇襲、美國原油庫存減少、美伊關系持續緊張以及美聯儲降息等一系列消息推動,原油價格大幅攀升。7月份,國內成品油價格小幅上調。國內市場方面,2019年第二批成品油進口配額下發,提振生產的積極性,6月份,原油加工量同比上升。但由于煉廠調整品種比,汽油產出率大幅下滑,導致汽油產量明顯減少。柴油產出率也小幅降低,導致柴油產量也小幅減少。

從需求來看,7月份,高溫天氣支撐汽油終端需求。柴油需求雖然受到高溫多雨天氣的抑制,但市場整體交投好于預期。綜合來看,7月份,成品油市場平均價格止跌回升,環比上升2.1%。

7月份,盡管市場供應受到環保政策的影響出現增速放緩,但需求呈現明顯的淡季特征,庫存累積速度加快,國內大宗商品市場價格持續在低位徘徊。8月份以后,隨著宏觀經濟逐步趨穩,加之基建投資的跟進,供需基本面有望得到一定改善,預計需求端表現將好于7月份。由于環保限產已經成為常態,部分區域的產能釋放受到制約,預計市場供給很難繼續增長,中間商和下游客戶或將開始為“金九銀十”提前備貨。整體來看,預計8月份,國內大宗商品市場在充分調整后將逐步企穩,并具有一定的反彈動能。不過,供應下降、庫存下降、需求上升,這是決定反彈動能的關鍵。

《中國冶金報》(2019年08月14日 08版八版)