本報首席專欄作家 李擁軍

企業利潤表可以直接反映出企業營業利潤、凈利潤情況,同時可以根據營業收入、營業成本計算出毛利潤。這3類利潤對應著營業利潤率、銷售凈利率、銷售毛利率,均是反映企業盈利水平的財務指標。EBITDA利潤率【企業一定時期EBITDA(息稅折舊攤銷前利潤)與這一時期營業總收入的比值】較好地反映了企業盈利能力和回收折舊及攤銷的能力,且EBITDA利潤率高低不僅與銷售凈利率相關,而且與該公司利息、所得稅及其他稅金、固定資產折舊、攤銷高低相關聯。

本文重點對23家鋼鐵上市公司(以鋼鐵長流程生產工藝為主)銷售毛利率與營業利潤率、營業利潤率與銷售凈利率、銷售凈利率與EBITDA利潤率的差異性進行分析,據此分析各企業間盈利結構的差異性,以及盈利質量的優劣。

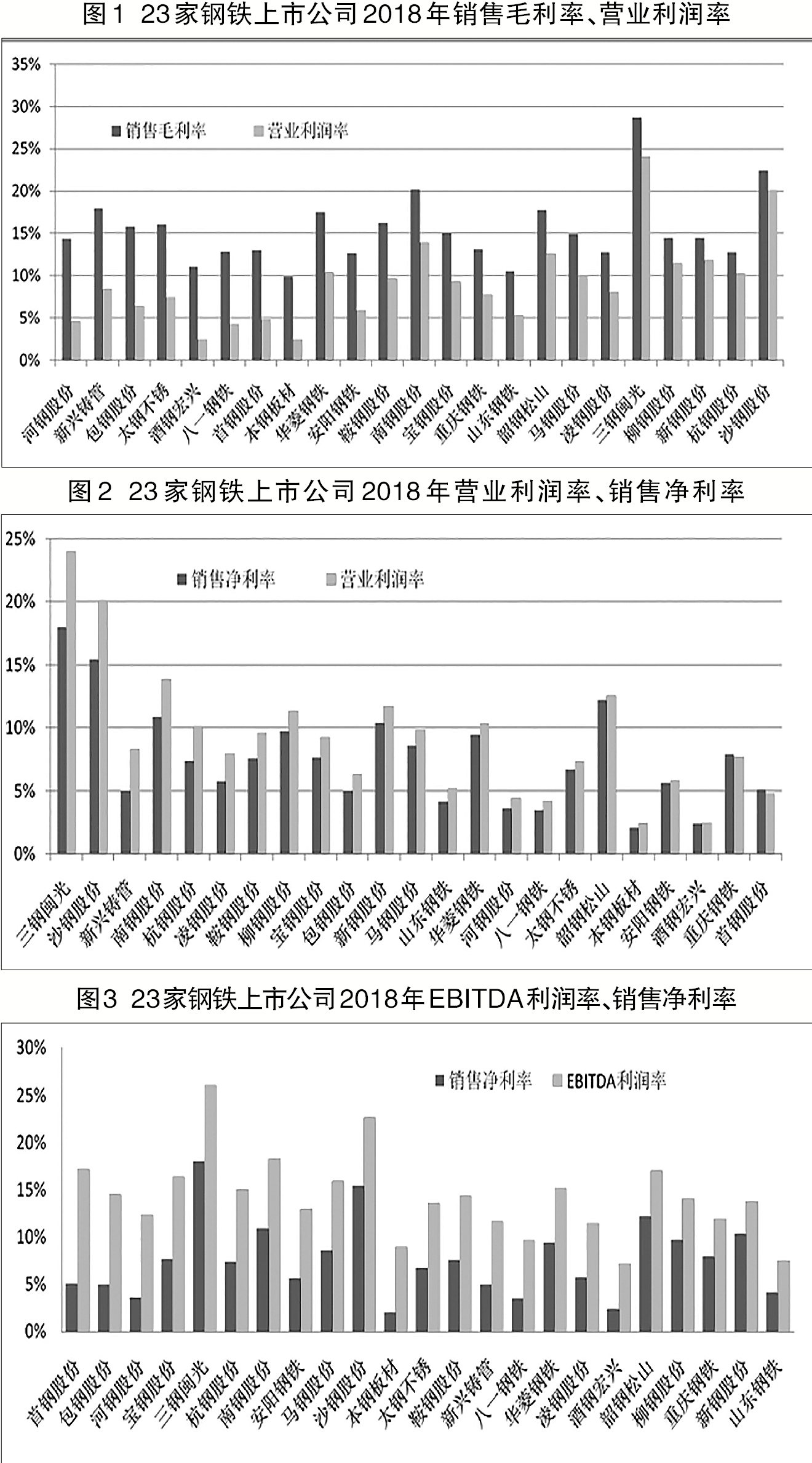

部分鋼鐵上市公司銷售毛利率與營業利潤率差值高低分析

對23家鋼鐵上市公司2018年銷售毛利率與營業利潤率進行對比可知(見圖1):河鋼股份、新興鑄管、包鋼股份、太鋼不銹、酒鋼宏興、八一鋼鐵、首鋼股份7家上市公司銷售毛利率與營業利潤率的差值超過了8個百分點,其中河鋼股份、新興鑄管、包鋼股份銷售毛利率與營業利潤率的差值分別為9.85個百分點、9.58個百分點、9.39個百分點。

在此對河鋼股份、新興鑄管、包鋼股份3家上市公司銷售毛利率與營業利潤率存在較大差異的影響因素進行分析:①導致河鋼股份銷售毛利率與營業利潤率存在較大差異的因素有2個方面:一是該公司研發費用為33.87億元,僅低于寶鋼股份的70.31億元。研發費用占營業總收入的比重為2.8%,這一比值僅低于太鋼不銹的3.04%。二是該公司期間費用率為6.57%,在23家上市公司期間費用率排名中居第6位。②導致新興鑄管銷售毛利率與營業利潤率存在較大差異的首要因素是資產減值損失。新興鑄管2018年資產減值損失為9.12億元,占營業總收入的比重為2.25%,這一比值在23家上市公司中是最高的。③導致包鋼股份銷售毛利率與營業利潤率存在較大差異的首要因素是期間費用率。包鋼股份2018年期間費用率為9.24%,在23家上市公司期間費用率排名中居首位。該公司財務費用率為3.73%,居23家上市公司首位;銷售費用率為3.43%,在23家上市公司中居第3位;管理費用率為2.08%,在23家上市公司中居第5位。總體看,該公司各項費用均偏高,其中財務費用更為突出。

沙鋼股份、杭鋼股份、新鋼股份的銷售毛利率與營業利潤率的差值分別為2.38個百分點、2.53個百分點、2.67個百分點(見圖1),在差值排序中居后3位。這3家上市公司期間費用率分別為2.02%、1.07%、1.32%,在23家上市公司中處于較低水平。這表明期間費用率偏低是這3家上市公司銷售毛利率與營業利潤率差值保持較低水平的主要影響因素。

2018年鋼鐵上市公司主營業務盈利能力改善

對23家上市公司營業利潤率與銷售凈利率進行比較可知(見圖2):僅有重慶鋼鐵、首鋼股份銷售凈利率大于營業利潤率。這主要源于這2家上市公司所得稅額分別為-0.29億元、-1.72億元,而且僅有這2家上市公司所得稅為負值(借項),從而導致其凈利潤大于營業利潤。

三鋼閩光、沙鋼股份、新興鑄管3家上市公司2018年營業利潤率比銷售凈利率分別高出5.98個百分點、4.61個百分點、3.31個百分點,是差值最大的3家上市公司。在此對這3家上市公司營業利潤率與銷售凈利率存在較大差異的影響因素進行分析:①導致三鋼閩光、沙鋼股份營業利潤率與銷售凈利率存在較大差異的首要因素是所得稅。2018年三鋼閩光繳納所得稅21.79億元,所得稅率(所得稅與利潤總額之比)高達25.06%,在23家上市公司中居第2位;沙鋼股份所得稅率為23.58%,在23家上市公司中居第5位。這2家上市公司所得稅與營業總收入的比值分別高達6.01%、4.76%,這一比值在23家上市公司中居前2位。②新興鑄管營業利潤率與銷售凈利率存在較大差異的影響因素有2個方面:一是新興鑄管2018年繳納所得稅9.82億元,所得稅率高達32.55%,在23家上市公司居于首位;二是該公司營業外收支凈額為-3.6億元(即營業外收益為虧損3.6億元),在23家上市公司中屬于營業外收支虧損額偏高的公司,這同樣拉低了其銷售凈利率,從而擴大了營業利潤率與銷售凈利率的差值。

酒鋼宏興、本鋼板材、安陽鋼鐵的營業利潤率雖然大于銷售凈利率,但差值低于1個百分點,屬于差值較小的3家上市公司。其差值偏小的主要原因是所得稅率偏低,這3家上市公司所得稅率分別為1.71%、1.70%、1.65%,與鄰近的山東鋼鐵相比低了3個百分點。

對23家鋼鐵上市公司近4年營業利潤率與銷售凈利率進行對比可知:2015年有13家上市公司營業利潤率低于銷售凈利率;2016年、2017年各有3家上市公司營業利潤率低于銷售凈利率,其中2016年有6家上市公司營業利潤為負值,2017年有1家上市公司營業利潤為負值;2018年僅有2家上市公司營業利潤率低于銷售凈利率,但23家上市公司營業利潤全部為正值,即使是營業利潤規模最小的八一鋼鐵亦高達8.48億元。這一現象表明:2015年多數上市公司通過正常經營活動獲取盈利的能力下降,甚至有20家上市公司營業利潤為負值,一部分上市公司通過營業外收益來適度彌補營業利潤上的虧損,以避免凈利潤出現更大幅度的下降;2016年和2017年,多數上市公司營業利潤改善,因而多數上市公司沒有必要通過營業外收益來擴大凈利潤規模;2018年23家上市公司均能通過正常經營活動獲取凈利潤,主營業務盈利能力較3年前出現了大幅提升。

部分鋼鐵上市公司銷售凈利率與EBITDA利潤率差值高低分析

EBITDA利潤率越高,說明企業銷售收入的盈利能力、回收折舊和攤銷的能力越強;該指標越低,說明企業銷售收入的盈利能力、回收折舊和攤銷的能力越弱。某一企業EBITDA利潤率與銷售凈利率差值的高低通常與該公司利息、所得稅及其他稅金、固定資產折舊、攤銷高低相關聯。對23家上市公司EBITDA利潤率與銷售凈利率進行比較可知(見圖3):首鋼股份、包鋼股份、河鋼股份、寶鋼股份、三鋼閩光5家上市公司EBITDA利潤率與銷售凈利率的差值分別為12.12個百分點、9.55個百分點、8.79個百分點、8.69個百分點、8.02個百分點,是差值最大的5家上市公司。

首鋼股份EBITDA利潤率與銷售凈利率存在如此大的差值,主要源于該公司固定資產折舊、利息支出占總收入的比重較高。首鋼股份2018年固定資產折舊為57.36億元,折舊規模在23家上市公司中居第3位;固定資產折舊占營業總收入的比重高達9.52%,這一比值在23家上市公司是最高的。首鋼股份2018年財務費用中利息支出為24.29億元,利息支出規模在23家上市公司中居第4位;利息支出占營業總收入的比重高達3.69%,這一比值在23家上市公司中居第2位。首鋼股份固定資產折舊、利息支出合計占營業總收入的比重高達13.21%。

包鋼股份EBITDA利潤率與銷售凈利率相差9.55個百分點,主要源于該公司固定資產折舊、利息支出、所得稅占營業總收入比重偏高。包鋼股份2018年固定資產折舊為29.81億元,占營業總收入的比重為4.44%,在23家上市公司中屬于中上游水平。包鋼股份2018年財務費用中利息支出為25.26億元,利息支出僅低于寶鋼股份、河鋼股份。該公司利息支出占營業總收入的比重為3.76%,這一比值在23家上市公司中是最高的。包鋼股份2018年所得稅為9.11億元,占營業總收入的比重為1.36%。包鋼股份固定資產折舊、利息支出、所得稅合計占營業總收入的比重高達9.56%。

河鋼股份EBITDA利潤率與銷售凈利率相差8.79個百分點,主要源于該公司固定資產折舊、利息支出占營業總收入比重偏高。河鋼股份2018年固定資產折舊為65.36億元,占營業總收入的比重為5.4%,該比值在23家上市公司中排名第3位。河鋼股份2018年財務費用中利息支出為32.26億元,利息支出規模在23家上市公司中高居首位。該公司利息支出占營業總收入的比重為2.67%,這一比值在23家上市公司中排名第4位。河鋼股份固定資產折舊、利息支出合計占營業總收入的比重高達8.07%。

寶鋼股份EBITDA利潤率與銷售凈利率相差8.69個百分點,主要源于該公司固定資產折舊占營業總收入比重偏高。寶鋼股份2018年固定資產折舊為246.48億元,該規模在23家上市公司中居首位,且比第2位首鋼股份高出189.12億元。寶鋼股份固定資產折舊占營業總收入的比重為8.08%,該比值在23家上市公司中排名第2位。寶鋼股份利息支出、所得稅的規模在23家上市公司中居于前列,但由于該公司營業總收入規模巨大,導致其利息支出、所得稅占營業總收入比重較低。

三鋼閩光EBITDA利潤率與銷售凈利率相差8.02個百分點,主要源于該公司所得稅占營業總收入比重偏高。三鋼閩光2018年所得稅為21.79億元,規模在23家上市公司中僅低于寶鋼股份。三鋼閩光所得稅占營業總收入的比重為6.01%,該比值在23家上市公司中排名首位,且比第2位沙鋼股份高出1.25個百分點,而其他上市公司所得稅占營業總收入的比重多在1%~2%之間波動。

新鋼股份、山東鋼鐵EBITDA利潤率與銷售凈利率的差值分別為3.35個百分點、3.29個百分點,屬于差值較小的2家上市公司(見圖3)。這2家上市公司2018年營業總收入分別為569.63億元、559.08億元,營業規模在23家上市公司中位居中游。這2家上市公司2018年固定資產折舊分別為10.6億元、11.23億元,占營業總收入的比重分別為1.86%、2.01%,該比值在23家上市公司中居后3位,其中新鋼股份排名墊底。新鋼股份EBITDA利潤率與銷售凈利率的差值略大于山東鋼鐵的主要原因是新鋼股份所得稅為7.25億元,占營業總收入的比重為1.27%;而山東鋼鐵所得稅為1.18億元,占營業總收入的比重僅為0.21%。

綜上,首鋼股份、包鋼股份、河鋼股份、寶鋼股份、三鋼閩光5家上市公司EBITDA利潤率與銷售凈利率的差值較大,表明在消除融資和會計決策對利潤的影響后,這5家上市公司具有更好的盈利能力。特別是寶鋼股份,影響差值偏大的主要因素是固定資產折舊,不僅表明其盈利水平較高,更意味著該公司現金流狀況更為樂觀。

《中國冶金報》(2019年07月31日 02版二版)